Tỷ giá trong nước và chỉ số DXY không có nhiều biến động sau khi Fed tăng lãi suất. Trong ngắn hạn, công ty chứng khoán này cho rằng, áp lực lên tỷ giá đối với Ngân hàng Nhà nước Việt Nam (SBV) là không lớn khi tốc độ tăng lãi suất của Fed chậm hơn, vốn đã được dự báo từ trước, làm giảm áp lực rút ròng đồng USD tại các quốc gia và thặng dự thương mại lớn trong tháng một.

Về lợi nhuận quý 4, theo thống kê dữ liệu 370 doanh nghiệp thuộc sàn HOSE, xu hướng chung ở hầu hết các ngành là tăng trưởng bắt đầu giảm tốc trong quý 4/2022.

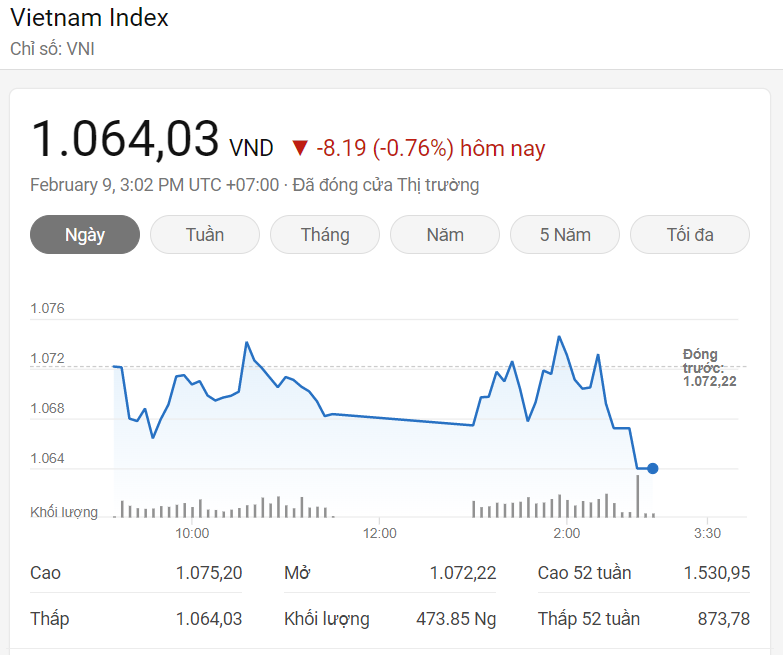

Trong khi thị trường vẫn đang “tiêu hóa” những dữ liệu kết quả kinh doanh (KQKD) quý 4/2022 kém khả quan, khoảng trống thông tin về KQKD phía trước (cho tới khi mùa Đại hội Cổ đông và KQKD quý 1 lần lượt diễn ra) cũng khiến rủi ro điều chỉnh của thị trường cao hơn trong tháng 2.

Lợi nhuận sau thuế tăng trưởng âm trong quý gần nhất cùng với đợt tăng giá trong tháng 1 khiến định giá P/E của VN-Index tăng lên mức 14,0x. Đây là mức cao nhất kể từ cuối quý 3/2022 trong khi vẫn chưa có tín hiệu thực sự tích cực nào. Trong ngắn hạn, khả năng thị trường điều chỉnh đang cao hơn, phù hợp với chiến lược mua tích lũy vùng giá thấp.

Có thể dòng tiền cũng chưa mang tính hỗ trợ cho chỉ số trong ngắn hạn. Phần lớn thời gian từ đầu năm tới nay, chuỗi mua ròng của tổ chức nước ngoài vẫn chưa chấm dứt.

“Dòng vốn ngoại có thể sẽ tiếp tục nâng đỡ nhóm vốn hóa lớn và chỉ số như đã làm trong nhịp tăng trước Tết, nhưng sẽ khó hình thành một đợt tăng mới bền vững khi dòng tiền từ nhóm nhà đầu tư cá nhân đã liên tục rút ròng sau các đợt hiện thực hóa lợi nhuận trong thời gian gần đây”, VDSC cho biết.

Theo đó, VN-Index cần một nhịp điều chỉnh lành mạnh để thu hút dòng tiền quay trở lại và tạo động lực cho một đợt tăng mới bền vững hơn khi các sự thay đổi trong nền tảng vĩ mô đươc kỳ vọng sẽ diễn ra tích cực hơn trong nửa cuối năm.

{kind=link}